國(guó)內(nèi)方面�����,國(guó)務(wù)院印發(fā)《“十五五”碳達(dá)峰行動(dòng)方案》�,推進(jìn)算力設(shè)施綠色低碳轉(zhuǎn)型����,鼓勵(lì)金融機(jī)構(gòu)開展投融資碳核算?��!堵糜螐?qiáng)國(guó)建設(shè)“十五五”規(guī)劃》出爐�,旅游強(qiáng)國(guó)建設(shè)再提速���。中國(guó)人民銀行:加強(qiáng)對(duì)擴(kuò)大內(nèi)需���、科技創(chuàng)新、中小微企業(yè)等重點(diǎn)領(lǐng)域的金融支持�����。年內(nèi)第三批“兩重”建設(shè)項(xiàng)目近日已下達(dá) 共安排超長(zhǎng)期特別國(guó)債資金1935億元�����。6月份CPI同比保持溫和上漲,PPI同比漲幅略有擴(kuò)大��。發(fā)改委:7月10日全國(guó)用電負(fù)荷首次創(chuàng)歷史新高���,達(dá)15.18億千瓦��,較極值增1000萬千瓦�。國(guó)家發(fā)展改革委近日緊急安排中央預(yù)算內(nèi)投資1億元��,支持浙江省做好臺(tái)風(fēng)災(zāi)害災(zāi)后應(yīng)急恢復(fù)���;同時(shí),追加安排1億元�,支持廣西進(jìn)一步做好災(zāi)區(qū)災(zāi)后應(yīng)急恢復(fù)。2026年全國(guó)夏糧產(chǎn)量首次突破3000億斤 比上年增加20.0億斤增幅0.7%�����。

國(guó)際方面���,美伊沖突升級(jí)�,并互襲,美方取消伊朗石油銷售豁免��,霍爾木茲海峽重新關(guān)閉�����。美國(guó)5月消費(fèi)信貸出現(xiàn)自2024年以來的首次月度下降�����。美國(guó)三大指數(shù)漲跌不一�����,其中�����,納指����、標(biāo)普均繼續(xù)上漲。美元指數(shù)弱勢(shì)反彈���,周漲幅0.1%至100.95點(diǎn)����;美債收益率繼續(xù)回升,10年期報(bào)4.559%�。源于美國(guó)經(jīng)濟(jì)韌性、油價(jià)抬升帶來通脹粘性����,市場(chǎng)下調(diào)年內(nèi)降息預(yù)期。國(guó)際金價(jià)震蕩盤整���,COMEX08黃金價(jià)格至4128.9美元��,周跌幅0.16%�����。美債利率與地緣避險(xiǎn)兩股力量相互對(duì)沖����,走出“沖突升溫金價(jià)不漲”的特殊行情�。國(guó)際油價(jià)止跌反彈�����,但上行壓力較大,WTI原油08合約價(jià)格至71.5美元/桶�����,周漲幅4.46%�。美伊沖突擾動(dòng)中東原油運(yùn)輸,地緣風(fēng)險(xiǎn)溢價(jià)回升���,疊加夏季需求帶動(dòng)上漲�����;但OPEC+持續(xù)增產(chǎn)�、美國(guó)原油庫(kù)存大增��,油價(jià)上行阻力較大����。

行業(yè)方面:煤焦行業(yè),國(guó)內(nèi)冶金焦市場(chǎng)穩(wěn)中趨弱��,西北地區(qū)部分焦企價(jià)格有暗降�。當(dāng)前多數(shù)焦化企業(yè)即期利潤(rùn)在盈虧平衡線附近,生產(chǎn)積極性不減,但季節(jié)性需求淡季���,下游需求邊際減弱���,產(chǎn)業(yè)鏈(鋼廠、焦企�、港口)焦炭庫(kù)存總量,在持續(xù)下降后轉(zhuǎn)升���。國(guó)內(nèi)煉焦煤市場(chǎng)穩(wěn)中有跌���,線上競(jìng)拍成交價(jià)漲跌互現(xiàn),綜合成交率略有回升���,山西臨汾安澤低硫焦煤報(bào)價(jià)穩(wěn)定在2020元/噸����。近期山西煤礦安全檢查仍然嚴(yán)格���,煤礦復(fù)產(chǎn)停產(chǎn)仍有反復(fù)��,煉焦煤供應(yīng)恢復(fù)緩慢;主產(chǎn)區(qū)山西煤礦安全管理專項(xiàng)整治行動(dòng)將持續(xù)到10月底。近期國(guó)際油價(jià)持續(xù)回落后小幅反彈�����,市場(chǎng)風(fēng)險(xiǎn)溢價(jià)回補(bǔ)�����,對(duì)煉焦煤形成積極影響�,但下游采購(gòu)謹(jǐn)慎,高價(jià)煤種承壓較大���。鋼鐵行業(yè)�,目前處于季節(jié)性需求淡季���,全國(guó)進(jìn)入主汛期�,同時(shí)高溫天氣疊加臺(tái)風(fēng)�,需求受到影響。最新一期鋼之家監(jiān)測(cè)國(guó)內(nèi)鋼材五大品種庫(kù)存總量連續(xù)第四周回升�����,市場(chǎng)供需呈弱平衡���;但市場(chǎng)跌勢(shì)趨緩���,鋼之家監(jiān)測(cè)的主要品種:螺紋鋼�����、熱軋板卷��、中厚板�����、冷軋板卷日均成交量周環(huán)比部分出現(xiàn)回升����。央行把促進(jìn)物價(jià)合理回升作為把握貨幣政策的重要考量��,提振市場(chǎng)信心�����。本周開局��,國(guó)內(nèi)鋼材市場(chǎng)穩(wěn)中偏弱�,鋼之家監(jiān)測(cè)的國(guó)內(nèi)28個(gè)市場(chǎng)螺紋鋼平均價(jià)格至3187元一線�����,較上周五下跌10元。目前����,盡管鋼廠檢修增加,高爐開工率下降�����,但市場(chǎng)供強(qiáng)需弱格局尚無明顯改觀��。

金融市場(chǎng)���,7月份第三個(gè)交易周首日(7月13日)���,國(guó)內(nèi)大宗商品期市漲跌互現(xiàn),上行遇阻����,工業(yè)品指數(shù)上漲,農(nóng)產(chǎn)品指回落�,截至收盤���,工業(yè)品指數(shù)上漲0.26%,農(nóng)產(chǎn)品指數(shù)下跌0.61%�����,資金凈流出11.06億元���。分板塊看�����,貴金屬板塊下跌2.60%�;石油板塊上漲2.61%����;有色板塊下跌0.99%;鋼鐵板塊(含鐵礦石)下跌0.74%����,煤炭板塊(含焦炭)下跌2.25%;煤化工板塊上漲1.46%���。黑色系全線回落�����,“雙焦”跌幅居前���,主力成交合約:焦炭跌超2%�,焦煤跌近2%�;螺紋鋼跌逾1%�����,熱卷�����、鐵礦石跌幅均不足1%���。截至收盤�����,黑色系資金呈凈流入��,其中�����,成材螺紋鋼��、熱卷資金均呈凈流入��;原燃料資金均呈凈流出���。目前����,黑色系除鐵礦石運(yùn)行在20日均線附近外����,其余品種均運(yùn)行在20日均線下方,弱勢(shì)特征未改���。

滬深股市�����,7月13日滬深股市全線大幅下挫�����,三大股指均跳空低開�,科技股遇重挫,深成指���、創(chuàng)指���、科創(chuàng)50均跌超3%,滬指跌超2%����,北證50大跌6%����。醫(yī)藥板塊持續(xù)活躍,中藥方向領(lǐng)漲��。截至收盤��,滬指報(bào)3913.79點(diǎn)����,跌2.06%,深成指報(bào)14522.85點(diǎn)�����,跌3.48%,創(chuàng)指報(bào)3723.52點(diǎn)����,跌3.10%。

盤面上���,中藥��、銀行����、禽流感板塊漲幅居前���;培育鉆石�、其他電子�、軍工電子板塊跌幅居前。

資金方面��,上周(7月6日-10日)央行逆回購(gòu)合計(jì)凈回籠6165億元�����,3M買斷式回購(gòu)超量續(xù)作2000億元。市場(chǎng)資金面始終維持自發(fā)寬松狀態(tài)���,資金利率并未隨著回籠操作轉(zhuǎn)為上行�,DR001在1.36%-1.37%區(qū)間窄幅運(yùn)行��,DR007也基本穩(wěn)定在1.38%附近���,緊貼政策利率波動(dòng)�����。

上周回顧

鋼材現(xiàn)貨���,上周(7月3日-7月10日)國(guó)內(nèi)鋼材現(xiàn)貨市場(chǎng)跌勢(shì)趨緩���。鋼之家長(zhǎng)材價(jià)格指數(shù)周環(huán)比下跌0.04%���,扁平材指數(shù)下跌0.15%,跌幅均明顯收窄��。鐵水成本周環(huán)比上漲0.5%,鋼廠的即期利潤(rùn)仍在縮水�。國(guó)內(nèi)高爐開工率連續(xù)五周回升后又連續(xù)兩周回落,略低于去年同期水平���。國(guó)內(nèi)鋼材庫(kù)存總量連續(xù)四周升�,且明顯高于去年同期水平����。成交方面,市場(chǎng)活躍度有所回溫�,上周螺紋鋼、熱軋板卷��、中厚板��、冷軋板卷日均成交量分別較前一期增長(zhǎng)0.39%�、下降0.14%、增長(zhǎng)1.9%��、下降1.48%�;分區(qū)域看,螺紋鋼華東地區(qū)日均成交量有所好轉(zhuǎn)����,其余多地繼續(xù)下降�����;熱軋板卷除華東地區(qū)好轉(zhuǎn)外����,其余地區(qū)日均成交量均繼續(xù)下降�,其中,華北���、東北地區(qū)相對(duì)明顯��。與去年同期相比�,螺紋鋼��、熱軋板卷��、中厚板均有不同程度下降�����。

期貨市場(chǎng)���,上周���,金融衍生品市場(chǎng)黑色系期貨繼續(xù)呈現(xiàn)分化走勢(shì),鐵元素有止跌跡象����,由弱轉(zhuǎn)強(qiáng),均有不同程度上漲����,鐵礦石成為強(qiáng)勢(shì)品種,周漲幅2.83%����;成材螺紋鋼、熱卷漲幅不足1%����。“雙焦”則均出現(xiàn)下跌����,其中,焦炭跌超1%���,焦煤跌近2%��。目前黑色系各品種均運(yùn)行在20日均線下方�����,整體弱勢(shì)特征未改�����?;久妫钇诘絹?,市場(chǎng)處于季節(jié)性需求淡季,周內(nèi)高爐開工率連續(xù)第二周下降�����,鋼廠檢修增加���,對(duì)原燃料需求邊際減弱���;與此同時(shí),鋼材庫(kù)存總量進(jìn)入累庫(kù)周期����,供強(qiáng)需弱特征明顯。預(yù)計(jì)下周黑色系漲跌互現(xiàn)�����。

原燃料市場(chǎng)�����,上周�,國(guó)內(nèi)原燃料市場(chǎng)穩(wěn)中偏強(qiáng)運(yùn)行,鐵水成本小幅上升��。國(guó)產(chǎn)鐵礦石價(jià)格穩(wěn)中有漲���;進(jìn)口鐵礦石市場(chǎng)止跌反彈�����;隨著淡季深入���,鋼廠檢修增加,鐵礦石繼續(xù)回升的動(dòng)力不足�。港口庫(kù)存方面,國(guó)內(nèi)主要港口庫(kù)存連續(xù)兩周下降���,上周下降116萬噸至15854萬噸�。2026年4月份以來,港口鐵礦石庫(kù)存延續(xù)回落態(tài)勢(shì)�,近期小幅波動(dòng),目前港口鐵礦石庫(kù)存較去年同期高2664萬噸����,為近5年同期最高位。國(guó)內(nèi)冶金焦市場(chǎng)以穩(wěn)為主����,焦企第十輪提漲擱淺。焦企生產(chǎn)穩(wěn)定�����,近期產(chǎn)能利用率變動(dòng)不大��,但仍處于年內(nèi)高位����。隨著鋼廠檢修增加,冶金焦供應(yīng)結(jié)構(gòu)性偏緊的格局將逐步逆轉(zhuǎn)��。上周,國(guó)內(nèi)煤炭市場(chǎng)依然偏弱運(yùn)行��。冶金煤市場(chǎng)�,國(guó)內(nèi)煉焦煤市場(chǎng)穩(wěn)中有跌,線上競(jìng)拍成交價(jià)漲跌互現(xiàn)����,綜合成交率回升至81.3%�;山西安澤低硫焦煤至2020元/噸����,穩(wěn)定,當(dāng)?shù)毓┙o依舊偏緊;山西全省安全監(jiān)管力度較強(qiáng)�,少數(shù)煤礦臨時(shí)停產(chǎn)��,在產(chǎn)礦井部分產(chǎn)量偏低����。國(guó)內(nèi)噴吹煤市場(chǎng)穩(wěn)中偏弱�,局部小幅波動(dòng)�,鋼廠采購(gòu)價(jià)格穩(wěn)中有跌。國(guó)內(nèi)動(dòng)力煤市場(chǎng)先跌后穩(wěn)����;港口方面:上半周延續(xù)下跌之勢(shì),臨近周末��,價(jià)格趨穩(wěn)���。下游采購(gòu)以剛需為主�,整體成交少�����,倒掛依舊�����。產(chǎn)地方面,坑口漲跌互現(xiàn)�����,上半周以降價(jià)為主�;陜蒙等地極端暴雨天氣增多���,煤礦生產(chǎn)及運(yùn)輸均受到一定影響���,疊加暑期到來����,下半周漲價(jià)煤礦增多,部分貿(mào)易商啟動(dòng)補(bǔ)庫(kù)����。迎峰度夏正當(dāng)時(shí),預(yù)計(jì)下周國(guó)內(nèi)動(dòng)力煤市場(chǎng)繼續(xù)回暖����。

本周開局

期貨市場(chǎng)���,7月份第三個(gè)交易周首日(7月13),國(guó)內(nèi)期貨主力合約漲跌不一�。跌幅方面,滬銀跌超3%�,生豬、焦炭跌超2%����。漲幅方面,燃料油����、乙二醇(EG)漲超4%,合成橡膠��、純苯漲近4%��,液化石油氣(LPG)漲超3%�����。

現(xiàn)貨市場(chǎng)����,7月13日���,國(guó)內(nèi)鋼材現(xiàn)貨市場(chǎng)在短暫回溫后重新轉(zhuǎn)弱,市場(chǎng)價(jià)格穩(wěn)中有跌,其中����,建筑鋼材明顯弱于板材,市場(chǎng)成交冷清����,觀望氣氛較濃��。在進(jìn)入季節(jié)性需求淡季的背景下,鋼材供給開始收縮,6月下旬�����,中鋼協(xié)重點(diǎn)鋼企粗鋼����、生鐵日均產(chǎn)量旬環(huán)比均出現(xiàn)下降�,其中,粗鋼產(chǎn)量下降較為明顯�����。當(dāng)前鋼廠在盈利受到擠壓�、終端需求下降的背景下,已觸及主動(dòng)減產(chǎn)閾值���,鋼廠五大品種庫(kù)存總量已連續(xù)兩周下降��,但供強(qiáng)需弱格局延續(xù)����。截至15:30分���,鋼之家監(jiān)測(cè)的國(guó)內(nèi)28個(gè)主要市場(chǎng)螺紋鋼和熱卷平均價(jià)格分別為3187元/噸和3330元/噸�,分別較上一交易日分別下跌10元/噸和下跌3元/噸����。當(dāng)前在供強(qiáng)需弱背景下成本傳導(dǎo)不暢�。

下游及行業(yè)觀察

◆下半年房市 克而瑞:展望下半年,在供給端持續(xù)收縮的行業(yè)慣性下��,新房供應(yīng)仍將維持低位����,成交大概率延續(xù)筑底行情�,市場(chǎng)分化格局大概率進(jìn)一步加深�����。二手房市場(chǎng)預(yù)期繼續(xù)引領(lǐng)修復(fù)�����,核心城市成交活躍度延續(xù)���。相比之下�����,多數(shù)三四線城市仍將處于去庫(kù)存與價(jià)格調(diào)整過程中���,弱勢(shì)磨底態(tài)勢(shì)難改。

◆《2026年中國(guó)航海日公告》:我國(guó)已經(jīng)成為名副其實(shí)的航運(yùn)大國(guó)�、造船大國(guó)、海洋大國(guó)��。國(guó)際海運(yùn)量占全球比重近三分之一����,海運(yùn)航線與服務(wù)網(wǎng)絡(luò)覆蓋全球主要貿(mào)易國(guó)家和地區(qū)����,全球貨物吞吐量和集裝箱吞吐量前10位的港口中分別占8席和6席��。我國(guó)造船三大指標(biāo)國(guó)際市場(chǎng)份額連續(xù)16年保持全球領(lǐng)先���。全國(guó)海洋生產(chǎn)總值超過11萬億元���。

◆地產(chǎn)與運(yùn)營(yíng)協(xié)同發(fā)展,是當(dāng)下行業(yè)破局的關(guān)鍵���。中指院:當(dāng)前�,房地產(chǎn)行業(yè)正經(jīng)歷深刻轉(zhuǎn)型���。2026年作為“十五五”新開局之年�,“好房子”政策引領(lǐng)行業(yè)回歸居住本質(zhì)�����,傳統(tǒng)開發(fā)邏輯轉(zhuǎn)向存量?jī)r(jià)值激活�,企業(yè)聚焦品質(zhì)、服務(wù)與價(jià)值創(chuàng)新��。地產(chǎn)與運(yùn)營(yíng)協(xié)同發(fā)展���,是當(dāng)下行業(yè)破局的關(guān)鍵�����。無論銷售型還是持有型地產(chǎn)��,都離不開運(yùn)營(yíng)的支持�,而物業(yè)正是運(yùn)營(yíng)中最關(guān)鍵的落地環(huán)節(jié)���。

挖掘機(jī)銷售呈現(xiàn)兩位數(shù)增長(zhǎng)�。據(jù)中國(guó)工程機(jī)械工業(yè)協(xié)會(huì)對(duì)挖掘機(jī)主要制造企業(yè)統(tǒng)計(jì)����,2026年6月銷售各類挖掘機(jī)25445臺(tái),同比增長(zhǎng)35.3%�����。其中:國(guó)內(nèi)銷量10898臺(tái)(含電動(dòng)挖掘機(jī)65臺(tái)),同比增長(zhǎng)33.9%���;2026年1-6月�����,共銷售挖掘機(jī)152320臺(tái)���,同比增長(zhǎng)26.4%。其中:國(guó)內(nèi)銷量79025臺(tái)(含電動(dòng)挖掘機(jī)186臺(tái))�����,同比增長(zhǎng)20.4%�����。

行業(yè)方面

◆鋼材庫(kù)存�,本期國(guó)內(nèi)五大品種合計(jì)庫(kù)存2168.91萬噸,較上周增加12.8萬噸�����。其中����,市場(chǎng)庫(kù)存1340.28萬噸,增加18.69萬噸�;鋼廠庫(kù)存828.63萬噸,減少5.89萬噸����。

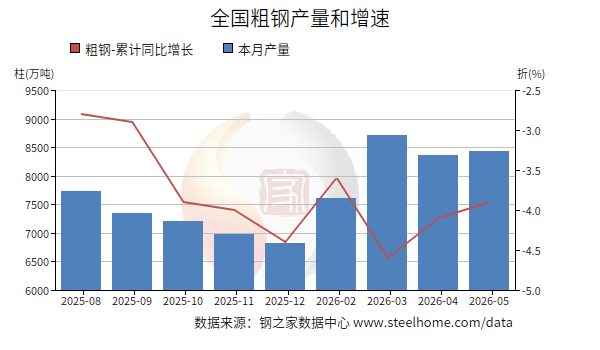

中鋼協(xié):6月下旬會(huì)員鋼企日均粗鋼產(chǎn)量同比環(huán)比雙降

6月下旬,重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)共生產(chǎn)粗鋼2024萬噸�,平均日產(chǎn)202.4萬噸,日產(chǎn)環(huán)比下降3.6%���;生鐵1900萬噸��,平均日產(chǎn)190.0萬噸���,日產(chǎn)環(huán)比下降0.1%;鋼材2218萬噸��,平均日產(chǎn)221.8萬噸�,日產(chǎn)環(huán)比增長(zhǎng)8.3%。

后市預(yù)判

宏觀方面��,從先行指標(biāo)看��,6月,非制造業(yè)供需兩側(cè)景氣水平呈現(xiàn)穩(wěn)步趨升態(tài)勢(shì)��;其中�����,6月土木工程建筑業(yè)商務(wù)活動(dòng)指數(shù)升至55%以上�����,較上月上升超3個(gè)百分點(diǎn)���,新訂單指數(shù)結(jié)束連續(xù)11個(gè)月50%以下運(yùn)行走勢(shì)���,較上月和去年同期均有不同程度上升,升至51%以上����。從資金來源看,6月專項(xiàng)債發(fā)行進(jìn)度明顯加快�����,財(cái)政資金投放將推動(dòng)基建實(shí)物工作量形成����,對(duì)基建投資形成支撐�。

行業(yè)方面����,據(jù)中鋼協(xié)數(shù)據(jù)����,6月下旬重點(diǎn)鋼企生鐵、粗鋼日均產(chǎn)量環(huán)比減少�,其中粗鋼降幅更大,同期企業(yè)庫(kù)存環(huán)比下降����,但高于上月和去年同期水平;隨著原料成本的上移���,疊加淡季的深入部分鋼企開始主動(dòng)減產(chǎn)�����,但庫(kù)存去化節(jié)奏仍較為緩慢����。鋼之家監(jiān)測(cè)的國(guó)內(nèi)五大品種庫(kù)存總量連續(xù)第四周回升。展望后期�����,市場(chǎng)供需兩弱����。

預(yù)計(jì)本周國(guó)內(nèi)鋼材現(xiàn)貨市場(chǎng)小幅波動(dòng),偏弱運(yùn)行����;預(yù)計(jì)鐵礦石市場(chǎng)震蕩偏弱,關(guān)注國(guó)際大宗商品����、國(guó)內(nèi)政策的影響、鋼廠補(bǔ)庫(kù)���、鐵礦石到貨情況及美元指數(shù)變化�。國(guó)內(nèi)冶金焦市場(chǎng)以穩(wěn)為主��;預(yù)計(jì)煉焦煤市場(chǎng)穩(wěn)中偏弱�。